Việc lãi suất tăng mạnh trong năm 2022 đã trực tiếp khiến sản lượng thép giảm mạnh trong sản xuất và tiêu thụ, qua đó khiến thị trường thép vốn đã chịu nhiều áp lực lại càng thêm bất ổn.

Khó bởi lãi suất tăng cao

Mirae Asset trong báo cáo mới cập nhập đánh giá thị trường thép chịu nhiều áp lực dưới tác động của lĩnh vực bất động sản khi lãi suất tăng mạnh. Theo đó, sản lượng thép và tôn mạ trong quý 4.2022 sụt giảm mạnh trong bối cảnh thị trường bất động sản trì trệ, sản lượng tiêu thụ chỉ đạt 5,5 triệu tấn, giảm 29,5% so với cùng kỳ. Tính hết năm 2022, sản lượng thép toàn ngành đạt 25,96 triệu tấn, giảm 15,8% so với năm trước.

Lãi suất tăng mạnh trong năm 2022 đã trực tiếp khiến sản lượng thép giảm mạnh trong sản xuất và tiêu thụ

Đối với mảng xuất khẩu, sản lượng xuất khẩu năm 2022 ghi nhận kết quả khiêm tốn ở mức 6,08 triệu tấn, giảm 19,7% so với cùng kỳ, trong đó sản lượng xuất khẩu tôn mạ sụt giảm mạnh nhất 35,5% cùng kỳ. Giá trị xuất khẩu ngành thép năm 2022 đạt 7,99 tỉ USD, giảm 32,2% so với cùng kỳ.

Theo Mirae Asset, thép xây dựng là điểm sáng duy nhất về tăng trưởng trong năm 2022 với sản lượng xuất khẩu tăng 4,1% cùng kỳ, ở mức 2,08 triệu tấn.

Sự khó khăn của ngành thép cũng đặt trong bối cảnh thị trường bất động sản cũng khá ảm đạm. Trong năm 2022, theo báo cáo của Hội Môi giới Bất động sản Việt Nam (VARS), lượng cung căn hộ thương mại ra thị trường chỉ đạt 48.500 căn, giảm 10% so với cùng kỳ, khi lãi suất mua nhà vay dài hạn đã tăng từ 7,5 – 8,5% trong năm 2021 lên trên 12% vào quý 4.2022 đã trực tiếp khiến sản lượng thép suy giảm mạnh.

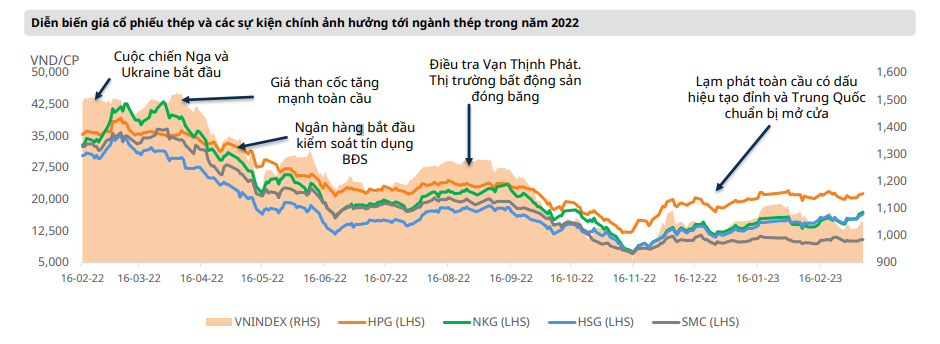

Các sự kiện ảnh hưởng tới ngành thép trong năm 2022

Trong bối cảnh lãi suất tăng cao, những doanh nghiệp sử dụng tỷ lệ đòn bẩy tài chính cao như bất động sản, xây dựng, phát triển và xây dựng các hạ tầng điện, sản xuất sắt thép, chứng khoán… sẽ đối mặt với chi phí tài chính tăng cao hơn.

Ngoài ra, lãi suất tăng cũng sẽ khiến những nhóm ngành, doanh nghiệp có sản phẩm đầu ra mà đối tượng khách hàng là những người thường sử dụng nợ vay, cũng chịu ảnh hưởng tiêu cực.

Đơn cử như nhóm bất động sản, ngoài việc các công ty xây dựng các dự án bất động sản thường vay nợ lớn, các khách hàng cá nhân mua nhà tại các dự án cũng thường sử dụng một phần vốn vay ngân hàng. Do đó, khi lãi suất tăng, động lực vay mua nhà của nhóm này sẽ giảm, ảnh hưởng lên khả năng tiêu thụ sản phẩm của các công ty.

Mirae Asset cho rằng, thị trường bất động sản trong năm 2023 vẫn đối mặt nhiều khó khăn khi lãi suất cho vay bất động sản kém hấp dẫn và lượng trái phiếu bất động sản đáo hạn trong năm 2023.

Với đặc tính sản lượng thép bán ra phụ thuộc lớn vào thị trường bất động sản nội địa, Mirae Asset cho rằng việc ngành bất động sản trầm lắng trong năm 2023 sẽ kéo theo nhu cầu thép trong nước sẽ khó có sự tăng trưởng.

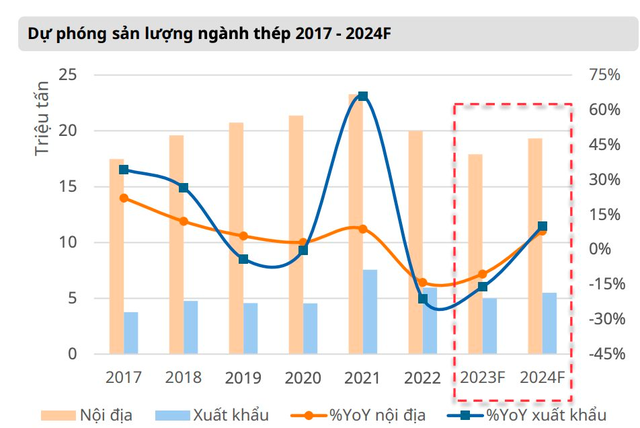

“Trong năm 2023, chúng tôi kỳ vọng vào việc giải ngân đầu tư công sẽ bù đắp một phần sự suy giảm của thị trường bất động sản. Ngân sách dành cho đầu tư công trong năm 2023 tăng cao nhất trong lịch sử, ước chi 704.000 tỉ đồng, với tỉ lệ giải ngân mục tiêu từ chính phủ là 95%. Chúng tôi dự phóng sản lượng thép nội địa trong năm 2023 giảm 10,5% so với cùng kỳ trước khi tăng 8% so với cùng kỳ vào năm 2024”, Mirae Asset nhận định.

Sản lượng thép kỳ vọng tạo điểm uốn từ năm 2024

Theo Mirae Asset, sản lượng thép toàn cầu năm 2022 chứng kiến năm đầu tiên giảm từ năm 2015, chỉ đạt 1,83 tỉ tấn, giảm 4,3% so với cùng kỳ. Trong đó, nhà sản xuất lẫn tiêu thụ thép lớn nhất thế giới là Trung Quốc tiếp tục giảm sản lượng năm thứ 2 liên tiếp, chỉ đạt 1,01 tỉ tấn, giảm 2,1% so với năm 2021.

Mirae Asset dự phóng sản lượng thép nội địa trong năm 2023 giảm 11% về mức 17,89 triệu tấn trước khi hồi phục về mức sản lượng 19, 3 triệu tấn vào năm 2024

Trong năm 2023, Mirae Asset đánh giá yếu tố Trung Quốc mở cửa lại nền kinh tế vẫn khó có khả năng kéo sự hồi phục của ngành thép bởi chính Trung Quốc vẫn đang trong cuộc khủng hoảng bất động sản. Ở thị trường châu Âu và Mỹ, mục tiêu chính vẫn xoay quanh vấn đề giảm lạm phát.

Công ty chứng khoán này dự phóng sản lượng thép toàn cầu năm 2023 chỉ đạt 1,78 tỉ tấn, giảm nhẹ 5% so với cùng kỳ trước khi tăng nhẹ 4% so với cùng kỳ vào năm 2024. Sản lượng xuất khẩu thép của Việt Nam dự kiến ở giảm 16% so với cùng kỳ trong năm 2023 và tăng 10% so với cùng kỳ trong năm 2024.

Bên cạnh lực đỡ từ tăng trưởng đầu tư công, Mirae Asset nhận định việc giá nguyên liệu hạ nhiệt sẽ giúp biên lợi nhuận gộp các công ty ngành thép như Hòa Phát, Hoa Sen hay Nam Kim có thể cải thiện từ 1,5 – 2% trong nửa sau năm 2023.

Trên bản đồ thép thế giới, ngành thép Việt Nam tương đối thuận lợi về mặt chính sách khi hầu hết các thị trường xuất khẩu lớn của Việt Nam là ASEAN, châu Âu, Trung Quốc và Mỹ không có các cuộc điều tra thuế chống bán phá giá lớn.

Dù vậy, Mirae Asset cũng nhấn mạnh tới một số rủi ro như biến động giá nguyên vật liệu; rủi ro thị trường bất động sản đóng băng, rủi ro khi các nhà sản xuất Trung Quốc tăng cường xuất khẩu; rủi ro về chính sách khi Nghị định 101/2021/NĐ-CP thông qua chủ trương tăng thuế xuất khẩu mặt hàng phôi thép.