Trong báo cáo mới phát hành, đánh giá về triển vọng ngành bất động sản dân cư, Công ty Chứng khoán DSC cho rằng, sau cú sốt giai đoạn 2020-2021, thị trường tích tụ quá nhiều loại rủi ro, khiến 2022-2023 sẽ là giai đoạn giải quyết và thanh lọc, tạo nền tảng cho chu kì tiếp theo. Đồng thời, đây cũng là cơ hội cho những “kẻ mạnh” chiếm lấy niềm tin và thị phần.

Ảnh minh hoạ.

Năm 2022 với các chính sách thắt chặt tiền tệ đã ảnh hưởng khá tiêu cực tới nhu cầu người tiêu dùng và sức khỏe tài chính các doanh nghiệp bất động sản dân cư. Lượng mở bán căn hộ trên toàn quốc có dấu hiệu giảm rõ rệt.

Trong quý 3/2022, lượng căn hộ bán ra tại Hà Nội và TP.HCM giảm lần lượt 30% và 64%, trong khi doanh số kí bán thu hẹp 40% (so với quý 2/2022). Nhóm duy nhất có sự tăng trưởng là phân khúc nhà phố/biệt thự cao cấp, tăng trưởng khoảng 20% với mức hấp thụ duy trì trên dưới 50%.

Nguồn vốn chưa kịp khai thông, doanh nghiệp đã gặp thử thách

DSC đánh giá năm 2023 sẽ tiếp tục là một năm đầy thử thách cho các doanh nghiệp bất động sản trong việc tiếp cận vốn khi hệ thống ngân hàng thắt chặt vốn vay. Tận dụng “đòn bẩy tài chính” là chìa khóa giúp nhiều công ty tăng trưởng tốt trong giai đoạn trước 2022 nhưng điều này cũng tạo áp lực tài chính lớn đến doanh nghiệp trong thời kì tiền đắt hiện tại.

Theo DSC, các yếu tố liên quan đến thay đổi về mặt pháp lý của Chính phủ được kỳ vọng sẽ tháo gỡ những khó khăn cho doanh nghiệp năm 2023 có thể kể đến như: (1) Sửa đổi Luật Đất đai – Bỏ khung giá đất, xác định giá đất theo giá thị trường. (2) Nghị quyết 18-NQ/TW: Đánh thuế cao hơn với người có nhiều nhà đất. (3) Nghị định 44/2022/NĐ-CP: Chủ đầu tư phải cung cấp thông tin về dự án và tình hình giao dịch bất động sản (4) Nghị định 65/2022/NĐ-CP được ban hành vào ngày 16/9/2022 sửa đổi bổ sung Nghị định 153/NĐ-CP về chào bán trái phiếu riêng lẻ.

Tuy nhiên, DSC cho rằng, bất động sản chỉ quay trở lại tăng trưởng khi dòng tiền được khai thông. Dự kiến cuối năm nay, trong trường hợp dòng tiền có những dấu hiệu được nới lỏng trở lại thì sẽ là tiềm năng cho sự hồi phục của các doanh nghiệp bất động sản.

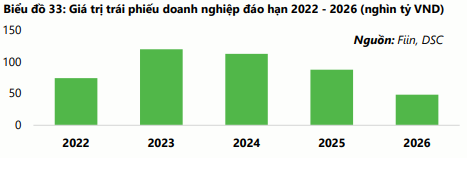

2023-2024 được dự báo sẽ là 2 năm trọng điểm khát thanh khoản của nhóm bất động sản khi giá trị trái phiếu đáo hạn lần lượt đạt 119.000 tỷ (+55% so với năm trước) và 112.000 tỷ.

“Yếu tố khát thanh khoản sẽ bắt buộc các doanh nghiệp bất động sản giảm giá các sản phẩm cũng như tăng chiết khấu khi phát hành trái phiếu”, theo DSC.

Mặc dù thời điểm hiện tại nhiều khó khăn, DSC đánh giá đây là cơ hội cho các doanh nghiệp lớn, có sức khỏe tài chính tốt. Nếu có thể thâu tóm các dự án giá rẻ và bảo toàn lợi suất, đây sẽ là động lực để các doanh nghiệp tăng trưởng mạnh trong đợt sóng bất động sản sau, DSC dự báo.

Giá nhà cao, lãi suất cao “cản trở” người dân mua nhà

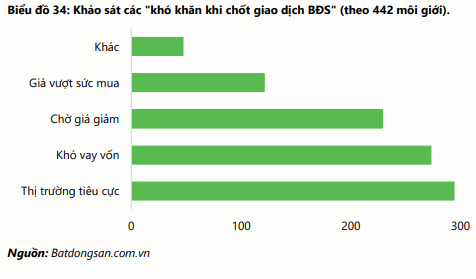

DSC đánh giá nhu cầu sử dụng bất động sản vẫn còn nhưng đang gặp trở ngại do giá bán và lãi suất. Về mặt giá bán, sau đợt sốt đất 2020-2022, giá bất động sản nhiều khu vực tăng nóng, vượt sức mua của những người có nhu cầu ở thực (chủ yếu ở phân khúc trung cấp-bình dân). Trong khi đó, những người mua với mục đích đầu cơ cũng “thắt chặt hầu bao” để chờ đợi cơ hội mua nhà giá rẻ, kỳ vọng lợi suất cao hơn (chủ yếu ở phân khúc “cao cấp” – khu vực thừa nguồn cung nhất).

Về lãi suất, lãi suất ở các ngân hàng thương mại đã tăng trung bình 3-4% trong 2022. Với 70-80% số người mua bất động sản sử dụng vốn vay, mức lãi suất neo cao trong 2023 sẽ tạo ra rào cản đáng kể cho quyết định mua của khách hàng.

2023 sẽ tiếp tục ảm đạm với ngành bất động sản dân cư

Vẫn còn tồn tại những vướng mắc về pháp lý và rào cản khiến cho doanh nghiệp gặp khó khăn trong tiếp cận vốn, điều này đòi hỏi các doanh nghiệp phải tự giải quyết vấn đề thanh khoản dựa trên cân đối các nguồn lực nội tại.

Theo DSC, nhà cung cấp bất động sản sẽ phải: (1) lựa chọn hạ giá bán để chạm mức định giá hấp dẫn nhằm thu hút cầu; (2) giảm áp lực tài chính bằng việc cắt giảm đầu tư và (3) dàn xếp nhằm giãn nợ với trái chủ. Quá trình này cần thời gian không ngắn, DSC đánh giá thị trường bất động sản sẽ tiếp tục đi ngang hoặc suy yếu, có thể đến hết 2023. Sau 2023, thị trường ổn định lại dưới các tác động của chính sách, những nhân tố yếu kém bị đào thải, những doanh nghiệp sống sót sẽ tiếp tục mở rộng và dẫn dắt giai đoạn tiếp theo.

Tóm lại, theo DSC, trong bối cảnh thị trường bất động sản chưa cho thấy dấu hiệu phục hồi, rủi ro về mặt tài chính vẫn còn hiện hữu, đây sẽ là cơ hội để chọn lọc những doanh nghiệp có tiềm lực tài chính, có sẵn dự án đã mở bán với sức hấp thụ tốt và dòng tiền kinh doanh dương để đầu tư cho chu kỳ tiếp theo.